P2P Model

배경

한국에서 P2P서비스를 하기 위해서는 충족시켜야 할 금융당국의요구사항이 많기 때문에 비즈니스를 하기에 많은 어려움이 있었습니다. 난항을 겪고 있는 상황에서 한 P2P업체가 JB금융그룹과 파트너십을 맺고 Obank를 통해 서비스를 제공하기 시작하였습니다.

효과

bank가 제시한 협업모델은 1) P2P업체는 투자자와 대출자를 매칭하여 얻은 투자금을 OBP 파트너 은행 계좌에 입금 2) 은행은 이를 담보로 대출자에게 대출을 실행하는 구조로 금융당국의 요건을 만족

은행 입장에서는 거래 수수료를 취득할 수 있으며, 가입 고객의 정보를 제공받을 수 있습니다. 전북은행은 서비스 출시 1년 만에 활성 고객 수의 2%를 추가 확보할 수 있었습니다.

mPOS

배경

고가의 상품을 판매하는 가맹점에 스마트 단말기 기반 mPOS를 제공하는 한국의 한 업체는 상점의 매출 실적을 기반으로 상점에게 대출 서비스를 제공하고, 더불어 상점 방문고객들에게도 대출 서비스를 시행하고 싶어했습니다.

효과

mPOS에 축적된 매출실적 및 개인신용정보를 Obank로 전송하여 정보를 분석하고, 은행의 코어 뱅킹 시스템과 연동하여 요청한 사업자대출 및 개인신용대출 신용대출금액을 송금하는 구조입니다.

이를 통해 은행이 얻을 올해 예상 수익은 97만 달러로 약 4만명 정도의 고객이 이 서비스를 사용할 것이라고 예측됩니다.

Retail Group

배경

파트너 리테일 그룹은 대한민국 최대 소매기업으로 600백만 고객에게 서비스를 제공하고 있습니다. 파트너사는 그들의 구축한 네트워크 안에서 고객들에게 금융서비스를 제공하고 싶었지만, 금융업 라이선스가 없기 때문에 해결방안을 모색 중이었습니다.

효과

Obank를 통해 다양한 금융상품 (SSL카드, 이체, 입금)를 출시하여 기존 리테일 고객들이 편리하게 온라인/오프라인 상품을 구매할 수 있는 통로를 제공하고 있습니다. JB금융그룹은 플랫폼에서 이루어지는 고객들의 활동을 데이터로 축적하여 적극적인 마케팅 활동에 도움이 됩니다.

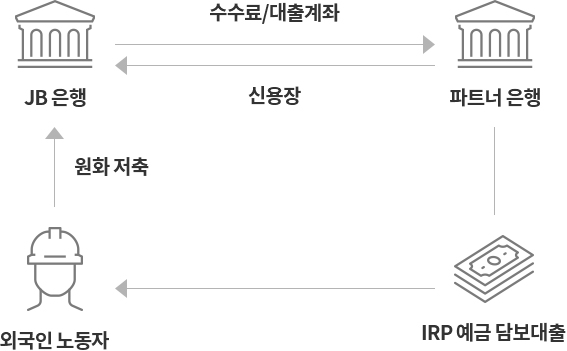

Deposit Secured Loans

배경

65만명의 동남아 노동자들이 한국에서 재직 중입니다. 매달 받은 월급을 모국에 송금해야 하지만 5-9%나 되는 비싼 수수료가 부담이 되는 상황입니다.

효과

동남아 노동자가 Obank에 연결된 JB계좌에 송금할 금액을 입금하면 그것을 담보로 현지 파트너 은행에서 대출을 발생 시킵니다. 고객의 해당 가족 계좌로 돈을 입금시키는 구조이며, 파트너 은행이 많이 참여할수록 외국인 노동자들에게 줄 수 있는 혜택이 증대됩니다.